과학기술인공제회 가입 경험 후기: 안정적인 노후 준비 방법

노후 준비를 위해 어떤 방법을 선택해야 할까요? 국민연금, 퇴직연금, 개인연금 등 다양한 방법이 있지만, 보다 안정적인 복리 이자를 받을 수 있는 방법이 있다면 어떨까요? 바로 과학기술인공제회입니다.

과학기술인공제회는 장기적인 적립형 투자 방식으로 연복리 4.85%라는 높은 이자율을 제공합니다. 오늘은 제가 2020년 부터 직접 가입한 상품에 대한 내용 바탕으로 과학기술인공제회의 장점과 노후 대비 전략을 소개해 드리겠습니다.

1. 💼 새로운 노후 준비 전략

대부분의 직장인은 국민연금, 퇴직연금, 개인연금, 주택연금 등을 통해 노후를 대비합니다. 그러나 이들 방법만으로는 충분하지 않다는 생각이 들었습니다.

그래서 저는 개인연금(IRP)과 ISA 계좌를 활용해 목돈을 모으면서, 보다 안정적인 투자처를 찾던 중 과학기술인공제회를 알게 되었습니다.

과학기술인공제회는 단순히 적금을 붓는 개념이 아니라, 월급에서 일정 금액을 적립해 복리 이자를 받는 방식입니다. 안정적인 수익을 기대할 수 있어 노후 준비에 매우 유용합니다.

2. 💰 과학기술인공제회의 이자와 투자 혜택

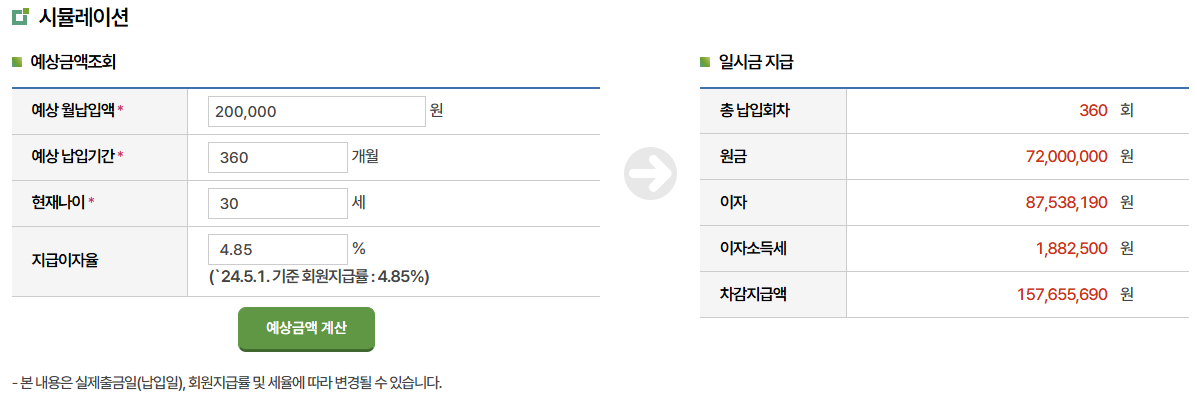

과학기술인공제회의 가장 큰 장점은 연복리 4.85%의 높은 이자율입니다. 이를 활용하면 장기적으로 상당한 금액을 모을 수 있습니다.

예를 들어,

- 30세에 매달 20만 원씩 30년간 적립하면

- 원금 7,200만 원에

- 이자 8,700만 원 이상이 붙어

- 총 1억 5,900만 원을 모을 수 있습니다.

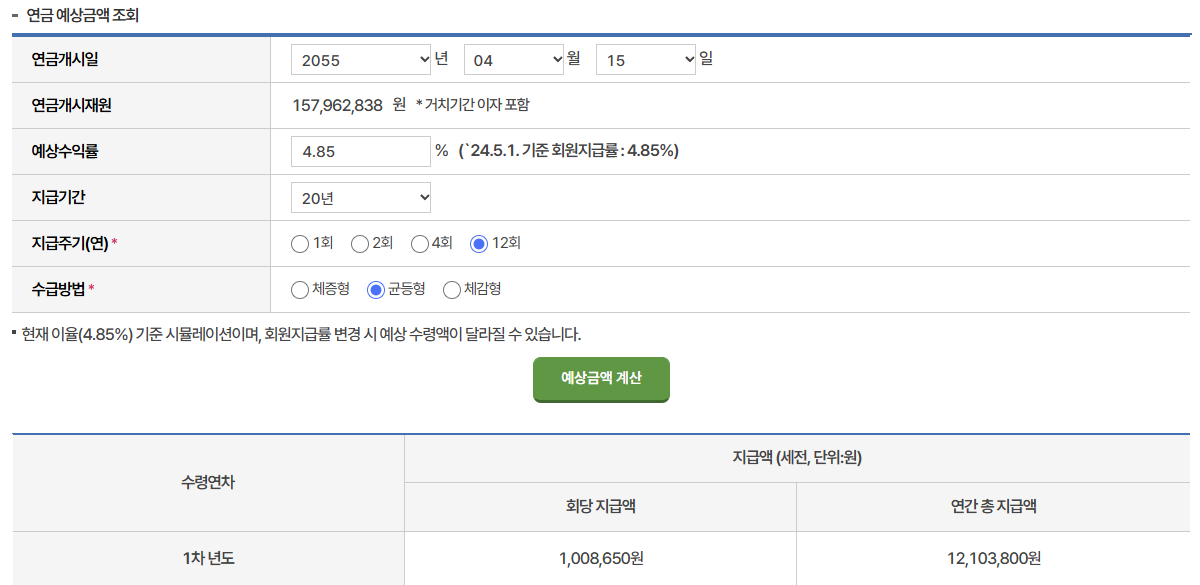

퇴직 후 이 적립금을 활용해 매달 일정 금액을 연금처럼 받을 수도 있습니다. 예를 들어 20년간 매달 100만 원을 인출할 수도 있습니다.

✅ 투자 시 고려할 점

- 이자율은 변동 가능성이 있음

- 인플레이션을 고려해야 함

- 장기적으로 투자할수록 복리 효과가 커짐

이러한 점을 종합적으로 고려했을 때, 안정적인 복리 투자를 원하는 분들에게 적합한 선택지가 될 수 있습니다.

3. 💡 과학기술인공제회의 장점과 가입 조건

과학기술인공제회는 일반 은행 적금과 달리 다양한 혜택을 제공합니다.

🔹 주요 장점

- ✅ 이직해도 유지 가능 – 회사가 바뀌어도 계속 적립 가능

- ✅ 해지 시 원금 보장 – 단, 이자는 적립 연수에 따라 차등 적용

- ✅ 복리 이자 혜택 – 장기간 유지할수록 높은 수익 실현

- ✅ 대출 가능 – 적립금의 일정 비율을 대출로 활용 가능

특히 투자가 어렵거나 노후 준비가 부족한 분들에게 적합한 상품입니다. 월급에서 자동으로 공제되기 때문에 부담 없이 장기적으로 투자할 수 있습니다.

4. 📝 과학기술인공제회 가입 혜택

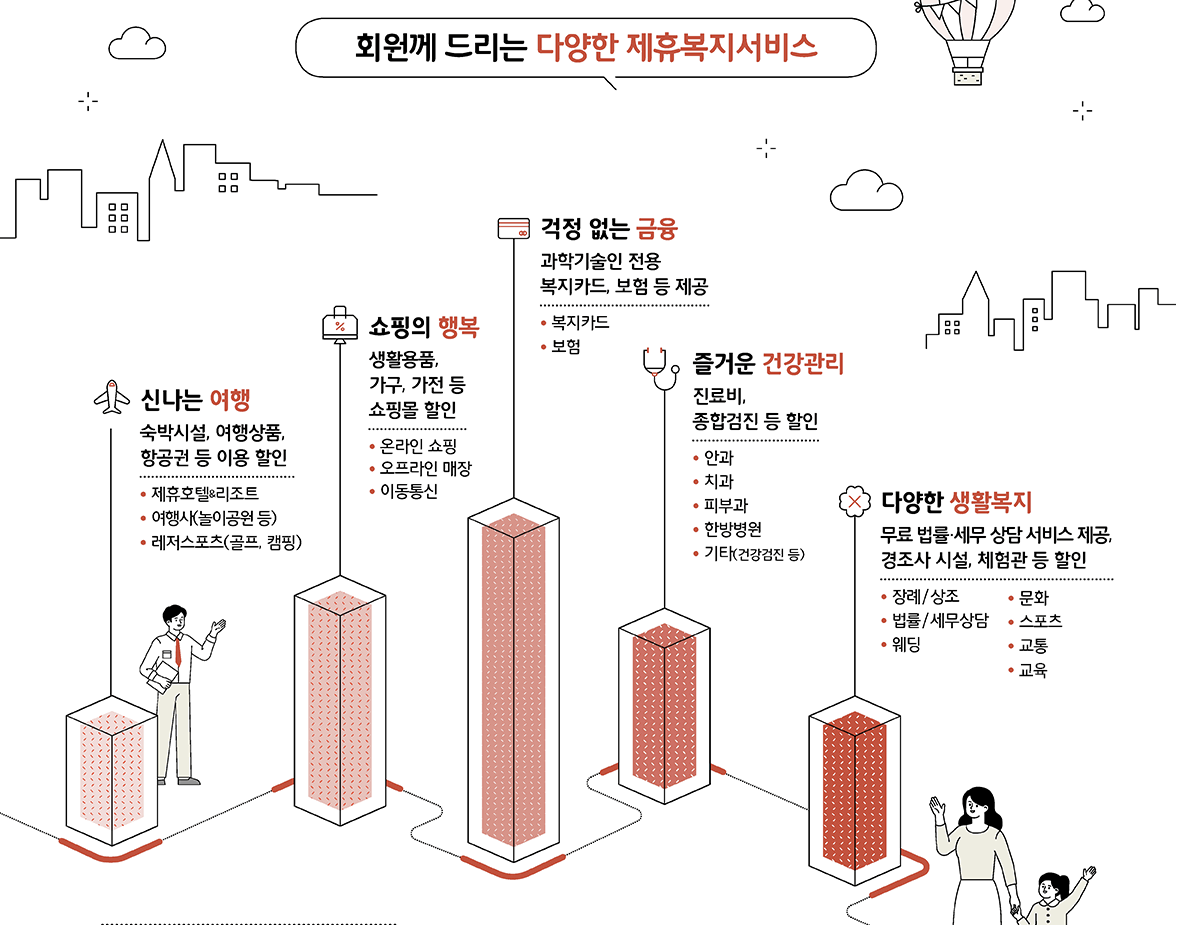

제가 직접 가입해 본 경험을 공유하면, 적금 대신 장기적으로 투자할 수도 있지만, 금융 혜택 외에 공제회 회원으로써 누릴 수 있는 복지 혜택이 많이 있습니다.

7대 리조트(소노, 한화, 금호, 호반, 용평, ES, 휘닉스)를 이용할 수 있는데요. 비수기 주중(7박), 비수기 주말· 성수기(2박)의 혜택을 제공합니다.

이외에도 제휴 복지 서비스가 다양한데, 여행(숙박시설, 여행사, 레저스포츠 등), 쇼핑(온라인 쇼핑 등), 금융, 건강관리(종합검진 등 할인), 생활복지(상조, 웨딩 등 할인) 등 풍부한 혜택이 많이 있습니다.

'경제&금융정보' 카테고리의 다른 글

| 노후 준비, 지금부터 해야 할 3가지 재테크 전략 (5) | 2025.03.26 |

|---|---|

| 신용점수 관리의 중요성과 올리는 방법 – 금융 전문가 가이드 (1) | 2025.03.26 |

| 전세 vs 월세, 어떤 것이 더 유리할까? – 재테크 관점에서 비교 분석 (1) | 2025.03.25 |

| 대출 금리 낮추는 6가지 방법 – 이자 부담 줄이는 법 (1) | 2025.03.25 |

| 신용점수 올리는 7가지 방법 – 신용등급 관리 가이드 (0) | 2025.03.25 |